Sprievodca financiami

-

Úvod do osobných financiíPreskúmať

-

Kde sa berú a ako fungujú peniaze?Preskúmať

-

Práca s dlhmiPreskúmať

-

Úspory a investíciePreskúmať

-

Finančná gramotnosťPreskúmať

Úvod do osobných financií

Správa peňazí, úspor, dlhov, investícií a výdavkov jednotlivca alebo domácnosti sú oblasti života, ktoré sa týkajú každého z nás. Napriek tomu sú osobné financie témou, o ktorej veľa ľudí nehovorí alebo sa jej dokonca bojí.

Správne pochopenie témy osobných financií je kľúčové pre celkovú spokojnosť, dosiahnutie finančnej stability a dlhodobú prosperitu. Ak sa ponoríte do základných princípov osobných financií, zistíte, že sa určite nemáte čoho báť. Pre finančné zdravie si totiž stačí osvojiť relatívne jednoduché základy finančnej gramotnosti. Tie vám zaistia pevnú pôdu pod nohami, na ktorú sa budete môcť v budúcnosti spoľahnúť a čerpať z nej po zvyšok života.

Čo sú osobné financie?

Osobné financie zahŕňajú všetky finančné aktivity a rozhodnutia, ktoré človek alebo domácnosť vykonáva. To zahŕňa príjmy, čo sú peniaze, ktoré zarobíme prostredníctvom rôznych zdrojov, ako je zamestnanie, podnikanie alebo investície. Príjmy nám môžu plynúť aj iným spôsobom, napríklad z rôznych príspevkov alebo dávok. Medzi príjmy samozrejme patrí aj výplata starobného dôchodku alebo podpora v materstve a rodičovstve.

Každý z týchto zdrojov má svoje vlastné charakteristiky a riziká, preto môže byť pre vás dôležité zamerať sa aj na diverzifikáciu vašich príjmov. Napríklad príjem zo zamestnania je zvyčajne stabilnejší, ale menej flexibilný, na druhej strane príjmy z podnikania môžu byť variabilné, ale ponúkajú väčší potenciál rastu. Investície môžu priniesť pasívny príjem, ale vyžadujú znalosti a ochotu prijať určité riziká.

Ďalšou dôležitou súčasťou osobných financií sú výdavky. Ide o peniaze, ktoré míňame na každodenné potreby, ako sú potraviny, bývanie, doprava, zábava a ďalšie. Ak je vaším cieľom udržať správnu finančnú rovnováhu, malo by byť pre vás dôležité správne nakladanie s vašimi výdavkami.

Nemenej dôležitou súčasťou osobných financií sú aj úspory. Úspory sú peniaze, ktoré odkladáme na budúce potreby alebo núdzové situácie. Finančná rezerva, alebo núdzový fond, je totiž kľúčom k tomu, ako sa vyrovnať s neočakávanými udalosťami, či už na strane príjmov alebo výdavkov. Každému z nás sa totiž môže stať, že príde o zamestnanie alebo že nás stretne nejaký neočakávaný väčší výdavok, ako porucha auta alebo napríklad nutnosť opraviť dom. Práve finančná rezerva nám pomôže tieto neočakávané udalosti oveľa ľahšie prekonať.

Ak už máte nejaký finančný majetok, môžete začať uvažovať o jeho zhodnotení vo forme investícií. Investície sú finančné prostriedky, ktoré vkladáme do rôznych aktív, ako sú akcie, dlhopisy, nehnuteľnosti alebo podnikanie, s cieľom zhodnotiť svoj majetok. Investovanie vám môže pomôcť dosiahnuť dlhodobé finančné ciele, na druhej strane však vyžaduje určité znalosti a schopnosť znášať riziko.

Prečo je dôležité mať kontrolu nad svojimi financiami?

Mnoho ľudí nevenuje dostatočnú pozornosť tomu, ako nakladajú so svojimi financiami. Ide pritom o zásadnú chybu. Dobré spravovanie osobných financií vám totiž umožní udržať si stabilnú životnú úroveň a zvládnuť neočakávané príjmy, výdavky alebo aj krízové situácie.

Bez dostatočnej kontroly sa totiž drobné problémy môžu rýchlo premeniť na vážne finančné ťažkosti. Napríklad neočakávané zdravotné výdavky alebo strata zamestnania môžu mať devastujúci vplyv na finančnú stabilitu. Ak budete mať svoje osobné financie pod kontrolou, budete schopní efektívne a rýchlo reagovať na takéto situácie. Vďaka tomu znížite riziko veľkého stresu a pri neočakávanej udalosti budete môcť zostať v pokoji.

Finančná neistota a s ňou spojený strach z budúcnosti je jedným z hlavných zdrojov stresu v našich životoch. Dobrá príprava na problémové situácie vám pomôže byť na tieto situácie vhodne pripravení a ak nastanú, výrazne znížiť úroveň stresu. Okrem toho vám to umožní zlepšiť celkovú kvalitu vášho života. Pocit kontroly prináša nielen rad výhod, ale aj celkové zvýšenie životného komfortu. Vďaka tomu sa budete môcť sústrediť na ďalšie veci, ako je kvalita rodinného života, vaša kariéra alebo osobný rozvoj.

Zistite viac v našej sérii článkov: Investovanie jednoducho

Kde sa berú a ako fungujú peniaze?

Peniaze samozrejme neexistovali vždy, v minulosti ľudia využívali tzv. barter, alebo výmenný obchod. V takom prípade nie sú prostriedkom výmeny peniaze, ale dochádza k výmene jedného tovaru za iný tovar. Barterový obchod má však rad nevýhod. Časom tak ľudia začali namiesto neho využívať výmenu pomocou vecí, ktoré mali stabilnú hodnotu a boli jednoducho zameniteľné. Peniazom tak predchádzali prírodné platidlá, ako boli mušle, neskôr sa pridali drahé kovy ako napríklad zlato.

Zo zlata a iných drahých kovov sa postupne začali vyrábať a raziť mince, ktoré v určitej podobe poznáme dodnes. Je však dôležité si uvedomiť, že obdobie, keď kovové peniaze mali hodnotu samotného kovu, bolo veľmi krátke a tieto peniaze často neboli viazané na hodnotu kovu.

Hodnota peňazí bola v minulosti z väčšej časti určovaná panovníkom, ktorý ich vydával, čiastočne aj ponukou a dopytom. So vznikom štátov, ako ich poznáme dnes, začali peniaze vydávať samotné štáty. V druhej polovici 20. storočia platilo, že peniaze boli viazané na zlato, ktoré štát držal vo svojich rezervách a od neho odvodzoval hodnotu peňazí. Zlatý štandard bol však opustený kvôli svojej náchylnosti k volatilite a tiež kvôli obmedzeniam, ktoré kládol na vlády. Zachovanie pevného výmenného kurzu bránilo vládam realizovať expanzívnu politiku, napríklad znižovať nezamestnanosť počas hospodárskych recesií.

Všeobecná zásada hovorí, že NBS určuje množstvo peňazí v ekonomike, ale v skutočnosti ide len o obehové prostriedky, teda fyzické peniaze, aby plynulo slúžili ekonomike, a to na požiadavky obchodných bánk. Väčšina peňazí v ekonomike je bezhotovostná, ide predovšetkým o vklady klientov v bankách. Hlavným spôsobom tvorby peňazí je potom poskytovanie úverov bankami, kde si klient požičia peniaze a banka mu účtuje pohľadávku. Peniaze teda vznikajú každou novou bankovou pôžičkou a zanikajú v okamihu, keď klient pôžičku splatí. Dôležité je, aby systém generoval toľko peňazí, aby nespôsobil vysokú infláciu, alebo naopak, aby ich negeneroval príliš málo (deflácia).

Základné funkcie peňazí

Bez ohľadu na formu plnia peniaze tri základné funkcie, ktoré sú nevyhnutné pre ich efektívne fungovanie v ekonomike. Peniaze musia fungovať ako prostriedok výmeny, byť uchovávateľom hodnoty a zúčtovacou jednotkou.

Zostavenie rozpočtu

To, čo sa meria, sa zlepšuje. A to, čo sa meria a vykazuje, sa zlepšuje exponenciálne. Tento citát anglického matematika Karla Pearsona platí v osobných financiách dvojnásobne. Ak sa rozhodnete usporiadať svoje financie, získate lepší prehľad o svojich príjmoch a výdavkoch. Vytvorenie rozpočtu vám následne môže veľmi dobre pomôcť vyhnúť sa utrácaniu za veci, ktoré si v skutočnosti nemôžete dovoliť.

Osobný rozpočet by mal mať každý bez ohľadu na vek, pohlavie alebo ekonomický status. Poskytuje totiž pocit bezpečia a kontroly nad finančnými prostriedkami aj v neočakávaných či mimoriadnych životných situáciách a systematicky pomáha dosahovať finančné ciele v krátkodobom aj dlhodobom horizonte.

Ak ešte nemáte rozpočet, smelo sa do toho pustite. Nemusí to byť nič zložité a na jeho zostavenie vám stačia len tri kroky: zistiť výšku príjmov, spočítať výdavky a nastaviť si rozpočet.

Začať je pre väčšinu ľudí jednoduchšou časťou, a to zmapovaním všetkých peňazí, ktoré k vám prichádzajú, teda zistením výšky príjmov. Najčastejšie ide o výplaty z práce, príležitostné príjmy alebo dary. Nezabudnite, že nás zaujímajú len peniaze, ktoré skutočne dostanete, a preto počítajte len s čistými príjmami.

Ak sú vaše príjmy nepravidelné (napríklad preto, že nepochádzajú zo zamestnania, ale z podnikania), bude potrebné zamerať sa na dlhšie obdobie a vypočítať priemerný mesačný príjem.

Druhým krokom je zistiť výšku výdavkov. Nezabudnite zahrnúť všetky výdavky, či už sú pravidelné ako bežné náklady na bývanie, potraviny a nápoje, doprava, zábava, splátky vašich dlhov alebo nepravidelné ako poistenie, ktoré platíte raz ročne.

Ak v obchodoch často platíte kartou alebo posielate peniaze prostredníctvom internetového bankovníctva, budete to mať jednoduchšie a nebudete musieť hľadať účtenky. Mnohé bankové aplikácie už dokonca dokážu výdavky automaticky rozdeľovať do jednotlivých kategórií. Ak často používate hotovosť, bude to pre vás zložitejšie. V takom prípade odporúčame zaznamenať si príjmy a výdavky pomocou starej osvedčenej metódy – papiera a ceruzky. Môžu sa však hodiť aj aplikácie pre smartfóny, do ktorých môžete výdavky zadávať ihneď po zaplatení – odporúčame napríklad aplikáciu Spendee.

Potom vykonajte jednoduchú matematickú operáciu, pri ktorej od svojich celkových mesačných príjmov odpočítate všetky svoje mesačné výdavky. V ideálnom prípade by mal byť výsledok kladný. Vaše príjmy sú totiž vyššie ako výdavky a ak sa vám bude dariť tento výsledok dosahovať opakovane, čoskoro sa budete môcť tešiť z vytvorenia finančnej rezervy.

Ak naopak vaše výdavky prevyšujú príjmy, hrozí, že sa čoskoro dostanete do finančnej tiesne. V takom prípade je dobré sa snažiť reagovať na situáciu. Snažte sa nájsť spôsob, ako znížiť svoje výdavky alebo naopak zvýšiť príjmy. Prejdite si položku po položke a zamyslite sa nad tým, kde máte priestor na zefektívnenie. Niekde môžete napríklad ušetriť, či už úplným odmietnutím určitého tovaru alebo služby, alebo nahradením menej nákladnou variantou.

Vyrovnanie výdavkov a príjmov je základom vyrovnaného a dlhodobo udržateľného rozpočtu. V opačnom prípade hrozí, že vás vysoké výdavky uvrhnú do dlhov. Nezabudnite však, že základom udržateľného rozpočtu je, že vás nebude príliš obmedzovať. Príliš prísny rozpočet môže byť totiž takmer nesplniteľným želaním, čím sa zvyšuje pravdepodobnosť, že jeho dodržiavanie po mesiaci vzdáte.

Práca s dlhmi

Dlh môže byť dobrým sluhom, ale zlým pánom. Toto tvrdenie výstižne opisuje povahu dlhu, ktorý môže byť buď užitočným nástrojom na dosiahnutie vašich finančných cieľov, alebo zdrojom značných problémov. Pri správnom použití môžu dlhy, ako sú hypotéky na bývanie alebo úvery na podnikanie, pomôcť dosiahnuť stanovené ciele. Naopak nekontrolované zadĺženie vás môže vrhnúť do veľkého stresu, pripraviť o cenný majetok a dokonca ovplyvniť vaše celkové zdravie a spokojný život.

Predtým, než sa rozhodnete zadlžiť, je dobré zvážiť, či ide o „dobrý“ alebo „zlý“ dlh. Dobré dlhy sú tie, ktoré prispievajú k rastu hodnoty a zlepšeniu finančnej situácie v dlhodobom horizonte. Príkladom môže byť dobre nastavená hypotéka na kúpu vlastného bývania alebo študentská pôžička, ktorá umožní dosiahnuť lepšie vzdelanie a následne lepšie pracovné príležitosti.

Na druhej strane, zlé dlhy sú tie, ktoré financujú spotrebu bez dlhodobého prínosu a môžu viesť k finančným ťažkostiam. Príkladom je kreditná karta s vysokým úrokom, ktorou financujete luxusný životný štýl, ktorý by ste si inak nemohli dovoliť. Je preto veľmi dôležité naučiť sa efektívne spravovať dlhy, aby sa stali užitočným nástrojom a nie bremenom.

Banková vs. kreditná karta

Hoci sa výraz „kreditná karta“ často používa pre akúkoľvek platobnú kartu, nie je karta ako karta. Preto je dobré poznať rozdiel medzi debetnou a kreditnou platobnou kartou. Banková karta, často označovaná ako debetná karta, umožňuje prístup k vlastným finančným prostriedkom uloženým na bežnom účte. Pri použití sa peniaze okamžite odpočítavajú z účtu, čo pomáha udržiavať prehľad o výdavkoch a predchádzať zadĺženiu.

Naopak kreditná karta predstavuje formu úveru poskytovaného bankou alebo inou finančnou inštitúciou.

V tomto prípade môže držiteľ karty čerpať prostriedky až do stanoveného limitu a splácať ich neskôr. Výhodou kreditnej karty je možnosť čerpať peniaze aj v prípade nedostatku prostriedkov na účte, avšak ak nie sú dlhy splatené včas, môžu sa kumulovať úroky a poplatky, čo vedie k vyšším nákladom.

Preto je dôležité starostlivo zvážiť, ktorá karta je pre vás v danej situácii najvhodnejšia a ako ju správne používať. Na prvý pohľad je dobré byť opatrný hlavne v prípade kreditnej karty. Jej použitie preto starostlivo zvážte a používajte ju len vtedy, ak dobre viete, ako funguje a na čo slúži.

Úvery a hypotéky

Okrem kreditných kariet existuje celý rad ďalších nástrojov, ktoré vám umožňujú požičať si na rôzne účely. Bežným ľuďom sú najdostupnejšie spotrebiteľské a hypotekárne úvery. Tie sa líšia v jednom zásadnom bode, a to v tom, na čo môžete dané peniaze použiť.

Na nákup alebo financovanie čohokoľvek môžu byť použité spotrebiteľské úvery. Môžete si za ne kúpiť napríklad spotrebný tovar, automobil, dovolenku alebo nimi zaplatiť neočakávané výdavky. Tieto úvery sú veľmi flexibilné, pretože môžu byť použité na rôzne účely, ale ich využitie by malo predchádzať starostlivé plánovanie. V opačnom prípade hrozí, že sa vďaka nim dostanete do dlhovej špirály. Medzi ich ďalšie typické vlastnosti patrí kratšia splatnosť a vyššie úrokové sadzby.

Druhým veľmi bežným typom úveru sú hypotéky. Ich typickým rysom je, že slúžia na financovanie bývania, a preto sú zabezpečené nejakou nehnuteľnosťou. Hypotéky majú väčšinou oveľa dlhšiu splatnosť, často až 30 rokov, a nižšie úrokové sadzby. Vďaka tomu môžu byť atraktívnou voľbou napríklad na kúpu vlastného bývania. Na základe hypotéky vám banka požičia peniaze, ktoré postupne splácate, čo znamená, že v prípade nesplácania môže banka nehnuteľnosť zabaviť a predať, čím sa dlh splatí.

Správne nakladanie s úvermi a hypotékami vyžaduje dobré plánovanie a pochopenie všetkých nákladov, ktoré sú s nimi spojené. Práve rôzne náklady môžu byť často pre ľudí skryté, a preto je dobré sledovať ukazovateľ RPSN (ročná percentuálna sadzba nákladov). Tá vyjadruje celkové náklady na úver alebo pôžičku ako ročné percento z celkovej požičanej sumy. RPSN zahŕňa nielen úrokovú sadzbu, ale aj všetky ďalšie poplatky spojené s úverom, ako sú poplatky za sprostredkovanie, správu úveru, poistenie a ďalšie náklady. Vďaka tomu poskytuje RPSN komplexný pohľad na skutočnú cenu úveru a umožní vám lepší prehľad o tom, koľko za úver v skutočnosti zaplatíte.

Predtým, než siahnete po akomkoľvek úvere, zvážte svoje finančné možnosti, výšku a stabilitu svojich príjmov a veľkosť výdavkov, aby ste mohli správne posúdiť, či budete schopní úver bez problémov splácať. Efektívne nakladanie s dlhmi vám môže v živote pomôcť, na druhej strane vám však môže spôsobiť ťažkosti a dostať vás do problémov.

Úspory a investície

Sporenie je základným stavebným kameňom zdravých osobných financií a umožňuje nám vytvoriť bezpečnostnú rezervu pre neočakávané situácie. Sporenie v núdzovom fonde slúži ako finančný „airbag“, ktorý poskytuje pocit bezpečia a pevný základ v čase núdze. Investovanie je potom kľúčovým nástrojom pre dlhodobé zhodnotenie vašich financií a zabezpečenie finančnej stability. Spolu ide o základ práce s peniazmi.

Význam sporenia a núdzového fondu

Vytvorenie núdzového fondu, ktorý by mal pokryť aspoň tri až šesť mesiacov životných nákladov, je nevyhnutným krokom k zvýšeniu našej finančnej stability. Človek, ktorý má rodinu, partnera na rodičovskej dovolenke a záťaž v podobe pôžičiek, by si mal ponechať vyššiu rezervu pre prípad neočakávaných udalostí. Tento fond nám môže pomôcť v situáciách, ako je strata zamestnania, náhle výdavky na zdravotnú starostlivosť alebo nákladné opravy domácnosti. Vďaka tomu, že máme núdzový fond, sa vyhneme nutnosti siahať na dlhodobé investície alebo sa zadlžovať, keď nastanú finančné problémy.

Hlavným cieľom je mať rezervu oddelenú od bežného účtu, aby vás nelákalo ju použiť na každodenné výdavky. Zároveň by však mala byť rýchlo dostupná pre neplánované situácie. Rezerva by mala byť uložená v likvidných a ľahko dostupných finančných produktoch, ako sú sporiace účty alebo konzervatívne produkty ako je Portu Investičná rezerva. Tým sa zabezpečí, že v prípade potreby budete mať k peniazom rýchly prístup. Je tiež dobré pravidelne revidovať a aktualizovať výšku núdzového fondu v závislosti od zmien v našich životných nákladoch alebo príjmoch, aby tento fond stále zodpovedal našim potrebám.

Niektoré neplánované výdavky, ako sú opravy automobilu alebo domácich spotrebičov, môžu byť veľmi nákladné. Ak sa ocitnete v núdzi a nemáte finančnú rezervu, hrozí, že si budete musieť vziať pôžičku s vysokým úrokom. Takto sa môžete ľahko dostať do dlhovej pasce, čo môže mať dlhodobý negatívny vplyv na vašu životnú úroveň. Buďte preto pripravení a budete mať pokojnejší spánok.

Základy investovania

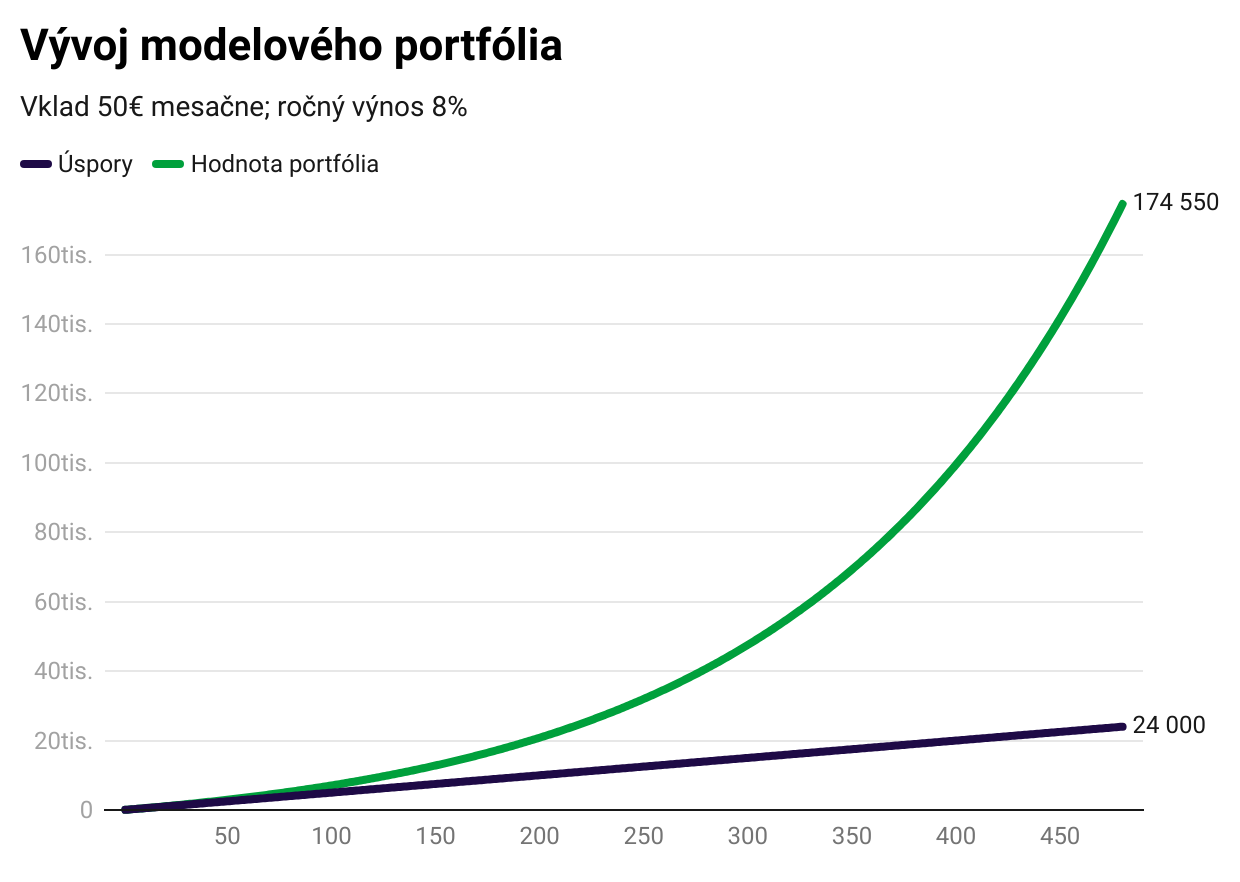

Akonáhle máte vytvorený núdzový fond, môžete začať premýšľať o tom, ako efektívne využiť prebytočné prostriedky, ktoré sa vám naďalej hromadia. Peniaze v rezerve totiž v lepšom prípade príliš nezarábajú, často však dokonca strácajú na hodnote, pretože ich zhodnotenie neprekoná infláciu. Jednou z možností je začať prebytočné prostriedky investovať. Vďaka tomu môžete dosiahnuť svoje dlhodobé finančné ciele a zabezpečiť si budúcnosť, napríklad na dôchodok.

Čo presne je investovanie? Investovanie je alokácia peňazí, ktoré investor nespotrebuje, do konkrétneho projektu s cieľom zhodnotenia a výnosu. Investor sa vzdáva časti súčasnej spotreby s cieľom zvýšiť hodnotu peňazí a vďaka tomu si užiť vyššiu spotrebu v budúcnosti.

Investovanie možno dobre vysvetliť na jednoduchom príklade. Na začiatku mesiaca dostanem plat alebo mzdu. Po zaplatení nevyhnutných výdavkov, ako je nájomné alebo potraviny, mi zostane 20 €. Chcem si urobiť radosť a zájsť na dobrú večeru do reštaurácie. Večeru však môžem odložiť na inokedy a za 20 € kúpiť akcie reštaurácie. Podnik bude prosperovať a otvorí ďalšiu pobočku. Po roku sa rozhodnem akcie predať, namiesto 20 € však za ne získam 40 €. Na investícii som teda zarobil.

Investovanie teda znamená, že poskytnete svoje peniaze niekomu inému na určitú podnikateľskú činnosť. Po určitej dobe očakávate zisk, ktorý vám investícia prinesie. Je však potrebné povedať, že s investovaním je spojené určité riziko. Ak by napríklad spomínaná reštaurácia nebola úspešná, pri predaji akcií dostanem len 15 €.

Všeobecné povedomie ľudí o tom, čo vlastne investovanie je, nie je príliš veľké. Ľudia sa často boja investovať. U mnohých z nich to môže byť spôsobené napríklad zlými skúsenosťami z minulosti alebo tým, že nemajú veľké znalosti o investovaní. Z investovania však nie je potrebné mať strach.

Je dôležité si uvedomiť, že investovanie je prirodzenou súčasťou trhovej ekonomiky. Navyše nie je to také zložité, ako by sa mohlo na prvý pohľad zdať. Najdôležitejšie je zoznámiť sa so základmi, naštudovať si dôležité pojmy a hlavne, pokojne s malou finančnou sumou, začať investovať.

Finančná gramotnosť

Aby ste sa stali finančne gramotnými, nemusíte byť odborníkmi na všetko. Dôležité je prevziať zodpovednosť za svoje financie. Jednoducho povedané, ide o to, aby ste boli schopní zabezpečiť svoje životné potreby a zároveň si plniť svoje želania. Je len na vás, ako to dosiahnete. Finančná gramotnosť nemá pevne stanovenú hranicu ani úroveň, ktorá by určovala, či ste finančne gramotní alebo nie.

Zaujímavé je, že podľa sociologických štúdií sa bohatí ľudia zameriavajú predovšetkým na dosiahnutie finančnej nezávislosti. To znamená, že nie sú závislí len od výplaty od svojho zamestnávateľa a pracujú na základe vlastného rozhodnutia, nie z ekonomickej nutnosti. Pri nákupoch sa neriadia cenou, ale kvalitou a zmysluplnosťou nákupu. Predstavte si, aké výsledky môže taký bohatý človek dosiahnuť, keď sa sústredí na to, čo má pre neho zmysel. A ako svojím vedomým prístupom k financiám ovplyvňuje svojich blízkych (rodičov, partnerov, deti) alebo napríklad životné prostredie.

Finančná gramotnosť je kľúčovým nástrojom pre každého, kto chce dosiahnuť finančnú stabilitu a zabezpečiť si lepšiu budúcnosť. Schopnosť rozumieť a efektívne spravovať svoje financie nie je len o znalosti čísel, ale aj o zručnostiach, ktoré nám umožňujú robiť informované rozhodnutia, minimalizovať riziká a maximalizovať výnosy.

Ako sa vzdelávať v oblasti osobných financií

Vzdelávanie v oblasti osobných financií je kľúčom k dosiahnutiu finančnej nezávislosti a stability. Spôsobov, ako zlepšiť svoje finančné znalosti, je mnoho. Na vzdelávanie v osobných financiách nikdy nie je neskoro. Finančná gramotnosť nemusí byť dlhodobým procesom a akonáhle budete mať financie pod palcom, čaká vás istá odmena.

Jedným z prvých krokov je čítanie kníh a článkov od renomovaných autorov a finančných expertov. Všeobecne platí, že najúspešnejší ľudia na svete sú vášniví čitatelia. To platí aj pre najúspešnejších investorov. Vďaka knihám si ako čitatelia môžete postupne budovať svoje vedomosti a porozumieť kľúčovým pojmom, ako je tvorba rozpočtu, sporenie, investovanie a plánovanie dôchodku.

Kvalitná literatúra čerpá z dlhoročných skúseností autorov a ich hlbokých znalostí. Môžete sa tak poučiť z chýb aj úspechov iných investorov, vďaka čomu sa vyhnete bežným nástrahám. Knihy sú navyše ľahko dostupné a môžete ich čítať svojím vlastným tempom, kedykoľvek a kdekoľvek vám to vyhovuje. Týmto spôsobom môžu knihy významne prispieť k vášmu dlhodobému finančnému vzdelávaniu a rozvoju. Okrem čítania kníh je tiež užitočné napríklad počúvať podcasty alebo videá na YouTube.

Rovnako dôležité je aj praktické vzdelávanie. Vytvorte si vlastný rozpočet, sledujte svoje výdavky a príjmy a skúste sami investovať malé sumy, aby ste pochopili, ako fungujú finančné trhy. Skúsenosti, ktoré takto získate, sú neoceniteľné a pomôžu vám lepšie pochopiť teoretické pojmy. Nezabudnite však, že najdôležitejšie je začať!

Význam finančnej gramotnosti

Finančná gramotnosť má zásadný význam pre náš každodenný život. Pomáha nám lepšie rozumieť našim financiám, čo nám umožňuje robiť informované rozhodnutia. To zahŕňa nielen správu každodenných výdavkov, ale aj plánovanie budúcnosti, ako je sporenie na dôchodok, investovanie alebo zabezpečenie rodiny proti neočakávaným udalostiam. Bez dostatočných finančných znalostí sa môžeme ľahko dostať do dlhovej pasce a finančných problémov, ktoré môžu mať dlhodobé negatívne dôsledky.

Vďaka finančnej gramotnosti sa budete ľahšie orientovať v zložitom svete investícií a s väčšou pravdepodobnosťou sa vám podarí vyhnúť sa finančným podvodom. S rastúcim počtom online podvodov a zložitosťou finančných produktov je dôležité, aby sme boli schopní identifikovať potenciálne riziká a chrániť svoje financie. Finančne gramotní ľudia sú lepšie pripravení rozpoznať podvodné ponuky a prijímať rozumné rozhodnutia.

Finančná gramotnosť tiež podporuje celkovú ekonomickú stabilitu a rast. Keď ľudia chápu, ako správne nakladať s peniazmi, sú schopní lepšie spravovať svoje dlhy a úspory, čo vedie k vyššej úrovni finančnej stability a nezávislosti. To má pozitívny vplyv nielen na jednotlivcov a ich rodiny, ale aj na širšiu ekonomiku. Ľudia, ktorí rozumejú financiám, sú schopní lepšie prispievať k ekonomickému rastu tým, že investujú svoje peniaze efektívnejšie a podporujú ekonomickú aktivitu.