Každý rodič si praje, aby jeho dieťa malo jednoduchý prechod do dospelosti, ľahší čas popri prípadnom vysokoškolskom štúdiu alebo bližšie k vlastnému bývaniu. Nebudeme si klamať tento prechod uľahčujú najmä finančné prostriedky a preto je dobrou správou, že podľa prieskumu online investičnej platfromy Portu až 4 z 5 rodičov sporia svojim deťom na budúcnosť. Sporiť však s najväčšou pravdepodobnosťou stačiť nebude. K dosiahnutiu lepšieho štartu do života vašich detí môže byť vhodnejšie investovanie. Šetriaci rodičia často nedokážu maximalizovať potenciál, ktorý im ponúkajú ich úspory a finančné trhy. Prečo? Odpoveďou sú 2 slová: inflácia a výber zlých finančných produktov.

Je potrebné sa postarať o budúcnosť

Predtým ako prejdeme k inflácií je potrebné uvedomiť si dôležitosť investovania. Pohľad na prognózy demografického vývoja obyvateľstva nielen na Slovensku, ale aj v EÚ je nepriaznivý. Starnutím obyvateľstva sa počet ľudí v produktívnom veku znižuje a štát si nebude môcť dovoliť pomáhať rodinám v takej miere ako by si predstavovali. Vysokoškolské štúdium, ktoré by určite každý rodič doprial svojim deťom tiež nie je lacnou záležitosťou. Vo väčšine západných štátov sú ročné náklady na štúdium v tisíckach eur a hoci je na Slovensku a v Česku štúdium zdarma, netreba zabudnúť na výdavky, ktoré sú s ním spojené. Na Slovensku sa výdavky jedného študenta vysokej školy pohybujú v intervale od 300 do 600 € mesačne, pričom závisia najmä od ubytovania a stravovania. Výdavky sa pritom budú v priebehu času kvôli zdražovaniu naďalej zvyšovať. Ak k tomu pripočítame peniaze, ktorými by sme radi prispeli našim deťom k vlastnému bývaniu, môže sa zdať, že budúcnosť bude plná výziev. Ale zďaleka to také zlé nie je. Je potrebné sa však zorientovať a využiť v prospech všetko to, čo dnešná moderná doba a finančné trhy ponúkajú.

Pochopenie dopadov inflácie

Keď ekonómovia v minulosti upozorňovali pred držaním nadmernej hotovosti a vyzývali ľudí na investovanie, mnohí im nevenovali žiadnu pozornosť. Avšak rast cien má devastačné účinky na úspory obyvateľstva a preto pochopenie inflácie predovšetkým v dlhodobom horizonte je kľúčové. Pre lepšiu ilustráciu si tak môžte pozrieť graf nižšie, ktorý zobrazuje ako inflácia dokáže v priebehu dospievania dieťaťa znehodnocovať našetrené peniaze. Vo fialovom variante je zobrazený vývoj úspor, ak šetríte každý rok 1 000 € po dobu 20 rokov a inflácia v tomto období dosahuje 2 % ročnú úroveň. 2 % inflácia je cieľ európskej centrálnej banky a historicky stabilná hodnota. Za tento čas ušetrená hotovosť stratí kvôli vyšším cenám tovarov a služieb až 18,6 % kúpyschopnosti. Ešte horšie je to v prípade, že si jednorázovo, povedzme pri predaji pozemku, ušetríte 20 000€ a poviete si, že túto sumu dáte raz svojmu dieťaťu. Počas ďalších 20 rokov pri nezmenených podmienkach v porovnaní s prvým prípadom úspory stratia až tretinu svojej reálnej hodnoty.

Časy, kedy bola inflácia verejnosťou ignorovaná sú však zdá sa navždy preč. S príchodom vysokej inflácie, ktorá aktuálne zúri po celom svete, väčšina z nás začala chápať problém tohto fenoménu a aké má dopady na hotovosť. S cieľom ochrániť svoje úspory sa tak ľudia začali viac zaujímať o možnosti investovania a o to, ako udržať hodnotu svojich úspor. Výsledkom je, že počet investujúcich ľudí na Slovensku rastie, ale žiaľ často si vyberajú nevýhodné metódy investovania. Dôsledkom sú vyššie poplatky a nižšie výnosy.

Výber vhodných investičných produktov

Podľa už vyššie spomínaného prieskumu Portu až štvrtina občanov Slovenska sporí svojim deťom prostredníctvom stavebného sporenia, 4 z 10 ukladá peniaze na detské sporiace účty a v investičnom životnom poistení majú peniaze 3 z 10 rodičov. Prieskum Portu pritom bral do úvahy reprezentatívnu vzorku 835 mužov a žien vo veku 18 až 65 rokov, ktorí majú jedno a viac detí. Investovanie do podielových fondov využíva menej ako 15 % ľudí a investovanie do akcií či dlhopisov menej ako desatina. O niečo pozitívnejšie údaje vyplynuli z prieskumu 365.invest, ale nič to nemení na tom, že väčšina Slovákov si nezvolila vhodný produkt. Klienti na detskom sporiacom účte, v stavebnom sporení a v životnom investičnom sporení môžu očakávať pomerne nízky výnos a vysoké poplatky. Pre mnohých však evokujú bezpečie a zároveň nepoznajú lepšiu alternatívu.

Aká je teda tá lepšia alternatíva v podobe vhodných investičných produktov na investovanie pre deti? Na základe historických dát, ktoré presahujú viac ako jedno storočie vieme, že najvýnosnejším aktívom sú akcie firiem. Tie sú rizikovejšie ako iné formy investovania, ale historicky dosahujú výnos v priemere až takmer 10 % ročne. Rizikovosť držania akcií však postupom času klesá. Je to tým, že v dlhodobom horizonte začína pracovať tzv. „ôsmy div“ sveta – zložené úročenie, pri ktorom sa zhodnocuje nielen investícia, ale aj pripísané úroky. Zložený úrok tak má pri dlhom časovom intervale efekt snehovej gule. Keďže investovanie do budúcnosti detí je beh na dlhú trať, čas sa stáva vašim najlepším priateľom a najvýnosnejšou formou investovania sú akciové trhy.

Riešenie môže byť Portu

Zatiaľ čo v minulosti mal prístup k akciovým trhom len málokto, dnes je doba úplne iná. Finančné trhy nikdy neboli dostupnejšie. Ak sa teraz chytáte za hlavu, že vy sa v akciách ani v iných formách investovania nevyznáte, tak si môžete vydýchnuť. Existujú totiž rôzne pasívne riadené fondy, ktoré sú obchodované na burze (ETF). Tie sú zložené z akcií jednotlivých spoločností a zastupujú celé odvetvia, trhy či kontinenty. Práve toto je produkt, ktorý je najvhodnejším z hľadiska investovania pre deti a čo je pomerne vzácne, zhoduje sa na tom široká odborná verejnosť. Ešte lepšou správou je, že kvôli zhoršujúcim sa ekonomickým podmienkam cena mnohých ETF klesla a práve teraz môže byť ten správny čas na svoju prvú investíciu.

Do ETF môžete investovať prostredníctvom vlastného účtu Portu, ktorý mimo klasické investičné portfólia pre dospelých ponúka aj možnosť investovať pre našich najmenších. Detské účty boli spustené v decembri 2019 a za necelé 3 roky si ich obľúbilo už takmer 9 tisíc rodičov. Účty pre deti fungujú veľmi podobne ako štandardné investičné účty na platforme. Keďže je ale pre nás budúcnosť detí našich investorov dôležitá, rozhodli sme sa pre detské účty vytvoriť najvýhodnejší správny poplatok, a to iba 0,25 % ročne oproti štandardnému 1 % (bez zliav plynúcich z dĺžky fixovaného obdobia).

Zhruba dve tretiny všetkých detských portfólií našich investorov tvoria dynamické investičné stratégie, ktoré sú zložené buď úplne alebo z drvivej väčšiny akciami. Na škále rizika, ktoré je investor ochotný podstúpiť, tomu zodpovedá rizikový profil 9 a 10. Tie označujú portfólia s najvyššou mierou rizika, zároveň ale umožňujú aj najvyššiu mieru zhodnotenia úspor. Nižší rizikový profil ako 7 má u nás iba 10 % detských portfólií, pri ktorých hrá veľkú úlohu vyšší vek dieťaťa, investičný horizont je tým pádom kratší. Akonáhle dieťa dosiahne plnoletosť, všetky práva k účtu prechádzajú naň a môže tak smelo v investovaní pokračovať.

Možnosť investovať už od 20 € mesačne

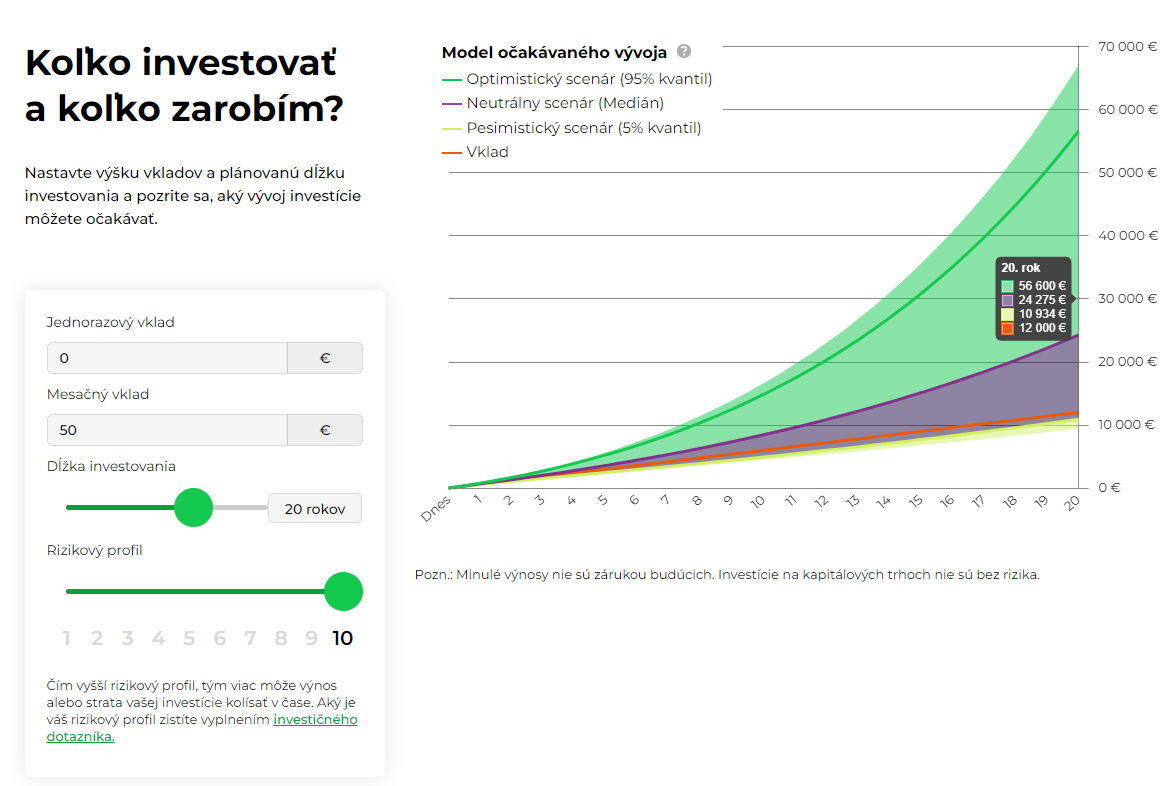

Ďalšou výhodou Portu je, že môžete začať investovať už od 20 eur mesačne. My sme pre porovnanie s prvým grafom z úvodu článku, ktorý ukázal ako inflácia dôkáže v priebehu času znehodnocovať úspory, využili simuláciu rátajúcu s mesačným vkladom 50 €. Táto čiastka predstavuje ročne investovanú sumu 600 €, čiže menej ako v prvom grafe. Pri investičnom horizonte 20 rokov, neutrálnom scenári najvyššej rizikovosti 10 a mesačnom vklade 50 € sa môže investícia zhodnotiť až na úroveň 24 275 €. Optimistický scenár hovorí dokonca o sume takmer 56 600 €. Pesimistický scenár ráta na konci obdobia so sumou 10 934 €. Vaš vklad za celé obdobie pritom činil iba 12 000 €. Aj tieto cifry mierne samozrejme ovplyvní inflácia, ale teraz sa môžete opäť pozrieť na prvý graf z úvodu článku a porovnať si dané čísla. Rôzne varianty vkladov, rizikovostí a dĺžky investovania je možné vopred nasimulovať na stránkach Portu. Simulácia vychádza z historických dát, ktoré však nie sú zárukou budúcich výnosov.

Detský účet môže na Portu založiť iba zákonný zástupca dieťaťa, posielať peniaze ale môžu všetci členovia rodiny, každý až do 1000 eur za kalendárny rok. Detský účet tak môže byť ideálnym miestom na zasielanie menších čiastok napríklad od starých rodičov alebo iných príbuzných. Peniaze je možné vložiť taktiež jednorazovo alebo prostredníctvom nepravidelných vkladov. S peňažným odrazovým mostíkom bude pre vaše deti štart do života oveľa ľahší. Peniaze si ale ani po dovŕšení 18. roku nemusia vyberať. Detský účet Portu sa po 18. narodeninách automaticky zmení na bežný investičný účet. Vaše dieťa tak môže pokračovať v investovaní alebo len nechať získané peniaze ďalej pracovať. Nebude už ale začínať od nuly a to mu štart do života výrazne uľahčí.

Otvorením detského investičného účtu na Portu to nekončí

Hoci je rozhodnutie investovať do budúcnosti vašich deti prostredníctvom vhodného produktu priam kľúčové, tým to nekončí. O peniazoch je potrebné s deťmi aj komunikovať a snažiť sa ich viesť k finančnej gramotnosti, aby vedeli ako s peniazmi zaobchádzať, ako peniaze šetriť, zarábať, múdro utrácať. Zároveň aby boli vybavení skúsenosťami na tie menej úspešné obdobia, ktoré ich prirodzene v živote budú čakať. Tiež príliš nespoliehajte, že finančnú gramotnosť deti naučí niekto iný. Pravdepodobne sa niečo málo dozvedia v škole alebo medzi kamarátmi a na sociálnych sieťach, ale žiadne zázraky nečakajte. Ich budúcnosť je najmä vo vašich rukách, tak si dajte záležať. Ako sa však rozprávať o financiách s deťmi a kedy s tým začať? Tu prinášame niekoľko tipov:

- Buďte pre svoje deti príkladom a hovorte o peniazoch otvorene

- Pravidelne vyplácajte vreckové a príležitostné extra bonusy

- Pomôžte deťom zostaviť ich vlastný rozpočet a sledujte jeho dodržiavanie

- Skúste deti motivovať k šetreniu za určitým snom

Viac o tom ako komunikovať s deťmi na tému peňazí nájdete v našom samostatnom článku.

____________________________________

Na čo si dať po prečítaní tohto článku pozor?

– Článok nie je investičným odporúčaním

– Historická výnosnosť nie je nikdy zárukou budúcich výnosov

– Investície na kapitálových trhoch sú vždy rizikové

– Portu negarantuje dosiahnutie výnosov z investície na kapitálových trhoch

– Nie ste si istí, aký rizikový profil je pre vás vhodný alebo či je pre vás vhodné napríklad tematické investovanie? Vyplňte si náš investičný dotazník a my vám poradíme.

Marek pracuje ako analytik a špecializuje sa predovšetkým na makroekonómiu, globálne akciové trhy, prípadne komodity. Jeho cieľom je zvýšiť investičnú gramotnosť na Slovensku a približovať odborné témy ľudským jazykom. Marekove komentáre a analýzy vychádzajú v popredných médiách v Česku a na Slovensku.

Na čo si dať po prečítaní tohto článku pozor?

- Článok nie je investičným odporúčaním

- Historická výnosnosť nie je nikdy zárukou budúcich výnosov

- Investície na kapitálových trhoch sú vždy rizikové

- Portu negarantuje dosiahnutie výnosov z investície na kapitálových trhoch

- Nie ste si istí, aký rizikový profil je pre vás vhodný alebo či je pre vás vhodné napríklad tematické investovanie? Vyplňte si náš investičný dotazník a my vám poradíme.