Počuli ste už, že by ste mali svoje úspory a voľné peniaze rozdeliť podľa toho, kedy ich budete potrebovať, a podľa toho ich umiestniť na správne miesto? Že by ste mali mať časť peňazí na bežnom účte, časť na sporiacom účte a časť investovať? Možno je čas zamyslieť sa nad tým, či so svojimi peniazmi hospodárite efektívne. V tomto článku nájdete jednoduchý prehľad toho, ako premýšľať o svojich peniazoch a ako ich zhodnocovať s ohľadom na dobu, kedy ich budete potrebovať.

Peniaze na teraz

O peniazoch na teraz premýšľajte ako o peniazoch, ktoré budete potrebovať v nasledujúcich týždňoch alebo mesiacoch. Mať pripravené prostriedky na bežnom účte je nevyhnutné na platenie bežných výdavkov, ako sú potraviny, platby za bývanie a iné každodenné výdavky. Okrem toho sa odporúča mať aj finančnú rezervu, ktorá by mala pokryť 3 až 6 mesiacov vašich bežných výdavkov. Rezervu je ideálne mať odloženú na sporiacom účte. Takto budete mať peniaze k dispozícii takmer okamžite.

Finančná rezerva, alebo tiež pohotovostný fond, vám zaručí, že budete pripravení na neočakávané výdavky. Môžu to byť zdravotné problémy, oprava domácich spotrebičov alebo neočakávaná strata zamestnania. V živote sa stávajú rôzne veci a je dobré byť na takúto situáciu pripravený.

Držať viac hotovosti, ako budete v blízkej budúcnosti potrebovať, je však chybou. Peniaze na bežných účtoch v bankách totiž nevyhnutne strácajú reálnu hodnotu a nikdy nemôžu prekonať infláciu. Ak teda peniaze plánujete využiť až za dlhšiu dobu, je vždy lepšie ich investovať.

Na kratšiu dobu

V prípade, že peniaze potrebujete v priebehu niekoľkých mesiacov alebo jednotiek rokov, hovoríme o kratšom časovom období. V tomto prípade je lepšie hľadať investičné možnosti, ktoré môžu priniesť určité zhodnotenie, ich hodnota nebude výrazne kolísať a budú dostatočne likvidné – ich predajom rýchlo získate peniaze, ktoré budete môcť využiť.

Produkty pre uloženie peňazí na kratšiu dobu sa hodia, ak viete, že peniaze budete potrebovať napríklad na základ hypotéky, alebo ak sa chystáte o rok cestovať po svete.

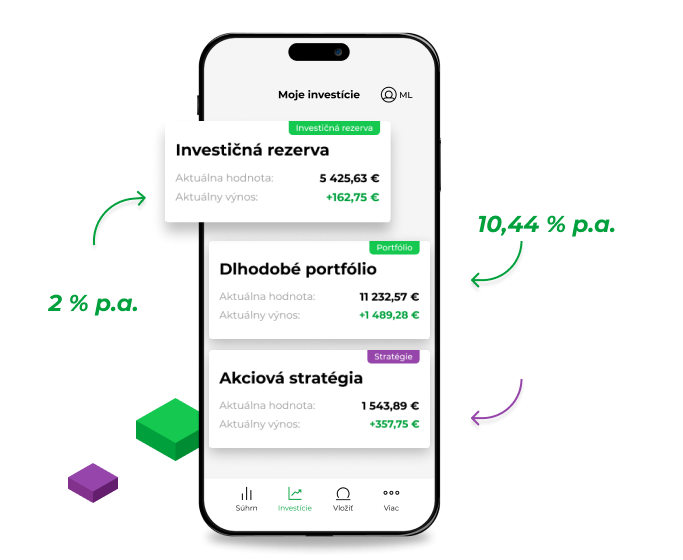

Rovnako môžu tieto produkty slúžiť ako prestupná stanica pre väčšie sumy hotovosti do dlhodobých investícií. Ak napríklad dostanete bonusy a rozhodnete sa ich investovať, nie je dobré investovať všetko naraz. Lepšie je rozložiť peniaze do dlhodobých investícií postupne. Presne takýto scenár sme zaznamenali pri našom najkonzervatívnejšom produkte, investičnej rezerve. Ľudia tam jednorazovo vkladajú veľké sumy peňazí a potom ich postupne presúvajú do investičných portfólií. Využiť na to môžu pravidelné prevody, ktoré sme predstavili tu.

Tým, že sú produkty na kratšiu dobu stavané tak, aby boli likvidné a ich hodnota príliš nekolísala, zvyčajne neprinášajú vysoké (reálne) zhodnotenie. Zvyčajne ide o sporiace produkty alebo investičné produkty, ktorých jedna zložka obsahuje úročené peňažné prostriedky.

Úrokovú sadzbu potom ovplyvňuje najmä stanovenie základnej úrokovej sadzby centrálnou bankou. Tá pomocou sadzieb ovplyvňuje napríklad mieru inflácie. Ak je inflácia vysoká, centrálna banka bude preferovať vyššie úrokové sadzby a naopak. V niektorých obdobiach tak môžu byť úrokové sadzby vyššie a opticky atraktívne. Napríklad sadzba nad 5 % sa zdá byť vysoká. Ak je však takáto sadzba v čase, keď je inflácia vyššia ako 10 %, nie je v skutočnosti veľmi výhodná. Okrem toho sa dlhodobo sadzby zvyčajne držia nízko, v rozmedzí 1 – 3 %. Inflácia sa tak sotva dá poraziť.

Tieto produkty sú preto ideálne na šetrenie peňazí na niekoľko mesiacov až rokov. Ak však viete, že peniaze nebudete potrebovať dlhšie obdobie, je výhodnejšie investovať do portfólia rozloženého medzi akcie a dlhopisy, ktoré sú rizikovejšie, ale v dlhodobom horizonte prinesú vyššie výnosy.

Na dlhšiu dobu

Pre peniaze, ktoré budete potrebovať za päť a viac rokov sa používa termín dlhšia doba. V tomto prípade hovoríme o dlhodobom investovaní, ktoré je vhodné napríklad na zabezpečenie na starobu, doplnenie dôchodku alebo odloženie peňazí na vysokoškolské štúdium detí.

Tieto peniaze je vhodné investovať na kapitálových trhoch. Najlepšou voľbou sú akciové trhy, ktoré sú krátkodobo volatilné, ale dlhodobo sa zhodnocujú o 6-8 % ročne. Ak sa chcete vyhnúť vyššej volatilite investície, oplatí sa do vašej investičnej stratégie pridať dlhopisy.

Pre dlhodobé ciele odporúčame pasívne investovanie do akciových alebo dlhopisových nástrojov. Dobrou možnosťou môže byť pravidelné ukladanie peňazí do diverzifikovaného portfólia nízkonákladových indexových fondov (ETF). Tie kopírujú výkonnosť známych akciových a dlhopisových indexov. Odporúča sa diverzifikovať investície, aby ste sa vyhli nadmernému kolísaniu hodnoty.

Investície na dlhšiu dobu by mali byť v ideálnom prípade spojené s prístupom „nastav a zabudni“. V ideálnom prípade by ste si mali v banke zriadiť trvalý príkaz, ktorý vám umožní posielať každý mesiac určitú sumu. Potom by ste nemali venovať príliš veľkú pozornosť tomu, ako sa vašej investícii darí, a určite nesledovať vývoj na dennej báze. Na to sú ideálne moderné investičné platformy typu „robo-advisor“, ako napríklad Portu. Postará sa totiž o všetky úlohy spojené s investovaním za vás a ušetrí vám veľa starostí, takže sa namiesto sledovania vývoja akcií môžete sústrediť na svoju rodinu a koníčky.

Dúfame, že vám tento článok objasnil rozdiely medzi financiami, ktoré potrebujete teraz, a investíciami, ktoré potrebujete na kratšie a dlhšie obdobie. Správna rovnováha medzi nimi a spôsob ich využitia je totiž rozhodujúca pre vaše celkové finančné zdravie a pomôže vám vyhnúť sa investičným chybám.

![[:cs]5 nejčastějších chyb s ETF[:]](https://magazin.portu.sk/wp-content/uploads/2022/09/desperate-arab-businessman-having-too-much-work-m-2021-12-09-08-17-51-utc-scaled-e1663052493571.jpg)